Actualidad

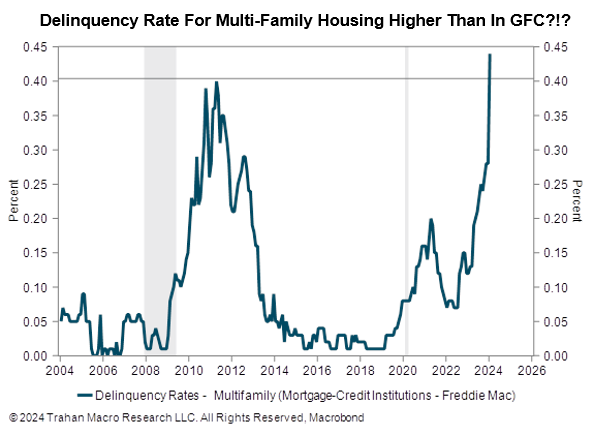

La tasa de morosidad de las hipotecas en EEUU es más alta que en la burbuja inmobiliaria de 2008

8 de mayo de 2024 | 10:00 am

La tasa de morosidad en los pagos de hipotecas en Estados Unidos ha superado los niveles vistos durante la crisis de la burbuja inmobiliaria de 2008, lo que señala posibles problemas económicos en el horizonte. Este aumento en la morosidad podría indicar tensiones en el mercado inmobiliario y potencialmente presagiar una nueva crisis financiera si no se toman medidas adecuadas.

Durante la burbuja inmobiliaria de 2008, una combinación de préstamos hipotecarios de alto riesgo y prácticas bancarias poco éticas condujo a una crisis masiva, con numerosas ejecuciones hipotecarias y una caída drástica en los precios de las propiedades. La situación actual podría tener algunas similitudes, pero también difiere en varios aspectos clave que deben ser analizados para entender completamente las implicaciones.

Un factor importante a considerar es la estructura de los préstamos hipotecarios actuales en comparación con los de la pre-crisis de 2008. Las regulaciones introducidas después de la crisis han buscado limitar los préstamos de alto riesgo, aunque la presión económica reciente, incluyendo el aumento de las tasas de interés y la inflación, podría estar poniendo a los propietarios de viviendas bajo una presión financiera significativa.

Además, el mercado laboral y la economía en general juegan un papel crucial en la capacidad de los propietarios de viviendas para mantenerse al día con sus pagos hipotecarios. Aunque el empleo ha sido fuerte en los últimos años, los recientes desafíos económicos, como los efectos prolongados de la pandemia de COVID-19 y las tensiones geopolíticas, han comenzado a ejercer presión.

Es fundamental que los responsables de la formulación de políticas y los reguladores estén atentos a estos desarrollos y consideren intervenciones para prevenir una posible crisis. Las opciones pueden incluir medidas de apoyo para los propietarios de viviendas que enfrentan dificultades financieras, así como ajustes en las políticas de préstamos para asegurar que los préstamos hipotecarios se otorgan de manera responsable.

La vigilancia continua y el análisis detallado del mercado inmobiliario y de las tendencias de morosidad hipotecaria serán esenciales para mitigar los riesgos de una crisis similar a la de 2008. Aunque las circunstancias actuales reflejan un aumento en la tasa de morosidad, una comprensión profunda de las causas subyacentes y una respuesta política efectiva pueden ayudar a estabilizar el mercado y proteger la economía en general.

Más noticias

Arganda del Rey, sacudida por la crueldad: el perro hallado con bloques de hormigón reabre la herida del maltrato animal

25 de mayo de 2025 | 11:23 am

Atado, hundido y asesinado: el crimen que conmociona a Arganda del Rey Cadena al cuello, bloques de hormigón como sentencia. Así fue hallado un perro …

- Trump sacude los mercados para forzar la bajada de tipos: Los próximos 4 años explicados

- Detenido en Bilbao el cerebro de una red de robos en viviendas

- La exabadesa de Belorado vendió oro como si fuera incienso: “Todo legal, señoría”

- El iPhone a €2100 con los aranceles de Trump

- Animan por megafonía a robar en El Corte Inglés de Bilbao

- Euro digital ¿ restricciones al uso del dinero ?

- El Gobierno Sánchez obligará a los fabricantes a pagar reparaciones incluso fuera de garantía

- Bases secretas de la CIA en todo el mundo reveladas por los archivos JFK ¿ Bilbao en la lista ?

- Delitos a todo ritmo: La jueza imputa de nuevo al novio de Ayuso y lo cita a declarar en abril

- Explicación de Open Interest y Delta

- Una recesión en EEUU es inminente

- Trump redobla la amenaza de aranceles con Canadá

- El novio de Isabel Díaz Ayuso tiene difícil eludir la cárcel

- ¿ Cómo Europa puede responder a Trump ?

- Zeekr revoluciona la industria: primera fábrica 100% operada por robots humanoides con IA

- Ayuso llama a la rebelión contra Sánchez: “Esto va de valientes”