Actualidad

La tasa de morosidad de las hipotecas en EEUU es más alta que en la burbuja inmobiliaria de 2008

8 de mayo de 2024 | 10:00 am

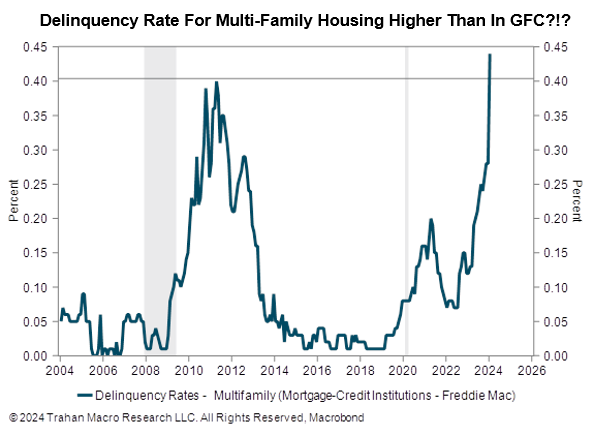

La tasa de morosidad en los pagos de hipotecas en Estados Unidos ha superado los niveles vistos durante la crisis de la burbuja inmobiliaria de 2008, lo que señala posibles problemas económicos en el horizonte. Este aumento en la morosidad podría indicar tensiones en el mercado inmobiliario y potencialmente presagiar una nueva crisis financiera si no se toman medidas adecuadas.

Durante la burbuja inmobiliaria de 2008, una combinación de préstamos hipotecarios de alto riesgo y prácticas bancarias poco éticas condujo a una crisis masiva, con numerosas ejecuciones hipotecarias y una caída drástica en los precios de las propiedades. La situación actual podría tener algunas similitudes, pero también difiere en varios aspectos clave que deben ser analizados para entender completamente las implicaciones.

Un factor importante a considerar es la estructura de los préstamos hipotecarios actuales en comparación con los de la pre-crisis de 2008. Las regulaciones introducidas después de la crisis han buscado limitar los préstamos de alto riesgo, aunque la presión económica reciente, incluyendo el aumento de las tasas de interés y la inflación, podría estar poniendo a los propietarios de viviendas bajo una presión financiera significativa.

Además, el mercado laboral y la economía en general juegan un papel crucial en la capacidad de los propietarios de viviendas para mantenerse al día con sus pagos hipotecarios. Aunque el empleo ha sido fuerte en los últimos años, los recientes desafíos económicos, como los efectos prolongados de la pandemia de COVID-19 y las tensiones geopolíticas, han comenzado a ejercer presión.

Es fundamental que los responsables de la formulación de políticas y los reguladores estén atentos a estos desarrollos y consideren intervenciones para prevenir una posible crisis. Las opciones pueden incluir medidas de apoyo para los propietarios de viviendas que enfrentan dificultades financieras, así como ajustes en las políticas de préstamos para asegurar que los préstamos hipotecarios se otorgan de manera responsable.

La vigilancia continua y el análisis detallado del mercado inmobiliario y de las tendencias de morosidad hipotecaria serán esenciales para mitigar los riesgos de una crisis similar a la de 2008. Aunque las circunstancias actuales reflejan un aumento en la tasa de morosidad, una comprensión profunda de las causas subyacentes y una respuesta política efectiva pueden ayudar a estabilizar el mercado y proteger la economía en general.

Más noticias

Silvia Intxaurrondo acusa a Feijóo de conocer sumario secreto de Begoña Gómez

29 de mayo de 2024 | 7:30 pm

Silvia Intxaurrondo sacude al PP al acusar a Feijóo detalles el sumario secreto de Begoña Gómez Silvia Intxaurrondo ha desatado una tormenta en el Partido …

Seguir leyendo «Silvia Intxaurrondo acusa a Feijóo de conocer sumario secreto de Begoña Gómez»

- Iberdrola y Mercadona instalan 2000 puntos de recarga para coches eléctricos

- Pablo Bustinduy impulsa medidas contra la publicidad de viviendas turísticas ilegales

- Facebook e Instagram quieren usar tus datos para alimentar su IA

- Encuesta muestra creencias equivocadas de españoles sobre inmigrantes

- Filtración de datos en Telefónica expone a 120.000 usuarios según foro de hacking

- José Luis Rodríguez González simpatizante de VOX es el que amenazó a Pablo Iglesias e Irene Montero en los juzgados

- Silvia Intxaurrondo denuncia el acoso a Iglesias y Montero: “Medios y pseudomedios colaboraron mintiendo”

- Periodistas europeos demandan la liberación de Pablo González

- ERC, Bildu, Podemos y BNG rechazan a Zelenski en Congreso por ayuda militar a Ucrania

- El Papa advierte de demasiada presencia homosexual de seminaristas

- Valencia prohíbe la entrada de megacruceros por impacto ambiental

- Así es la mansión ilegal de la mujer de Feijóo

- BCE prevé bajar tipos en junio y advierte sobre política monetaria restrictiva en 2024

- Pedro Sánchez engancha España a Ucrania

- Amenazas e insultos a Pablo Iglesias e Irene Montero en los juzgados

- Ataque devastador de Israel en campamento de desplazados de Rafah deja otra masacre